За последние несколько лет номенклатура аптечного ассортимента заметно расширилась, в том числе и за счет включения новых позиций косметических средств, которые стали его неотъемлемой частью. Каждой аптеке важно иметь оптимальный портфель косметической продукции, что будет способствовать не только большему охвату целевой аудитории потребителей, но и позволит удержаться на рынке и развиваться в дальнейшем. К тому же сбалансированный портфель сопутствующих товаров повышает рейтинг аптеки, обеспечивая имидж аптечного учреждения с самыми необходимыми товарами.

Аптечная косметика по итогам 2019 года заняла третье место (после лекарственных препаратов и БАД) в структуре продаж аптек. В 2019 году емкость рынка аптечной косметики выросла на 1,9% в стоимостном выражении и сократилась на 3,8% в натуральном эквиваленте относительно 2018 года. Таким образом, объем реализации косметических средств через аптечный сегмент составил 185,2 млн упаковок стоимостью 45,8 млрд рублей. Темпы прироста рынка постепенно замедляются, в упаковках динамика даже ушла в отрицательную зону, вернув показатель объема на уровень ниже 2015 года. Это связано с переключением потребителя на другие каналы, а также с нежеланием сетей уменьшать наценку на косметические средства.

Динамика объема продаж аптечной косметики в России

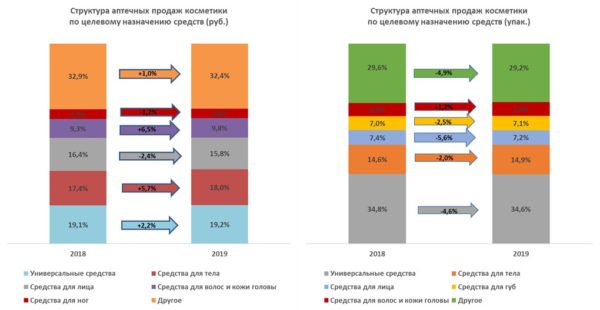

Косметические средства можно классифицировать по различным основаниям: цене, назначению, форме выпуска, возрастному критерию и т.д. Рассмотрим основные группы косметики по целевому назначению (то есть месту нанесения): в 2019 году наиболее востребованными стали универсальная косметика (19,2% в рублях и 34,6% в упаковках), средства для тела (18,0% и 14,9% соответственно), а также средства для лица (15,8% и 7,2% соответственно), свидетельствуют данные DSM Group.

Структура продаж аптечной косметики по целевому назначению в 2019 году

Аптека предлагает клиентам широкий выбор косметических средств в различных формах выпуска и с различным целевым предназначением. При этом наиболее популярной косметикой у клиентов аптек оказалась универсальная (на ее долю пришлось 34,6% от объема продаж в упаковках). Это не удивительно, так как в структуре универсальных косметических средств более половины рынка занимают бренды лечебной косметики, свыше 70% продаж приходятся на средства для всех категорий по возрасту и социальной группе. В рублях также наибольший вес у многофункциональных косметических средств – 19,2%. При сравнении с 2018 годом объем реализации самой востребованной группы вырос на 2,2% в рублевом эквиваленте, однако в натуральном выражении продажи упали на 4,6%. 75,2% продаж в упаковках занимают отечественные продукты, в деньгах рынок примерно поделен пополам между российской и зарубежной универсальной косметикой. Лидерами в группе многофункциональной косметики в 2019 году являются марки «Боро плюс» (удельный вес 5,8% в рублях) производства Emami, La Roche-Posay (5,5%) корпорации L’Oréal, а также бренд Johnsons (3,9%) от компании Johnson & Johnson, который показал максимальный темп снижения – на 14,2%. Особенно стоит выделить косметические средства на основе термальной воды Uriage производителя Apharm: относительно 2018 года реализация многофункциональных средств данной марки возросла на 27,3%.

Топ-10 брендов универсальной косметики по стоимостному объему в 2019 году

|

Рейтинг |

Бренд |

Производитель |

Объем продаж, млн руб. |

Доля, % |

Прирост, % |

|

1 |

Боро плюс |

Emami |

508,9 |

5,8 |

0,5 |

|

2 |

La Roche-Posay |

L’Oréal |

482,9 |

5,5 |

12,1 |

|

3 |

Johnsons |

Johnson & Johnson |

340,3 |

3,9 |

–14,2 |

|

4 |

Avene |

Pierre Fabre |

316,3 |

3,6 |

1,4 |

|

5 |

Спасатель |

Люми |

312,5 |

3,6 |

0,5 |

|

6 |

Детский крем |

Разные |

292,9 |

3,3 |

–3,3 |

|

7 |

Uriage |

Apharm |

234,7 |

2,7 |

27,3 |

|

8 |

Витаон |

Литомед |

225,2 |

2,6 |

4,0 |

|

9 |

Спецмазь |

Шустер Фармасьютикал |

210,3 |

2,4 |

–2,6 |

|

10 |

Librederm |

Зелдис |

187,5 |

2,1 |

–7,4 |

На второй строчке по месту нанесения – косметика для тела (динамика к прошлому году +5,7% в рублях и –2,0% в упаковках), которая также в основном представлена активной косметикой. Топ-3 включает марки «Лошадиная сила» (доля 9,3% в рублях) компании «Зелдис», La Roche-Posay (7,3%) и Vichy (7,0%) от L’Oréal. Российские марки занимают 76,4% группы в упаковках, однако из-за более низкой стоимости на них приходится только 49,0% в рублях. Отрицательная динамика отмечена всего у двух позиций: «Эмолиума» (–3,6% относительно 2018 года) и Dry Dry (–2,3%). За счет заметной динамики на 10-е место в рейтинге поднялось косметическое средство «Неотанин» (+79,9%) фирмы «Интелбио» от зуда при дерматитах, опрелостях, укусах насекомых, грибковой, вирусной инфекции, сухости кожи и т. д. Данный бренд подходит для всей семьи (в том числе для младенцев, беременных и пожилых) и имеет три удобные формы выпуска: крем, лосьон, спрей для разных предпочтений. Упаковки имеют большой выгодный объем (50 и 100 мл).

Топ-10 брендов косметики для тела по стоимостному объему в 2019 году

|

Рейтинг |

Бренд |

Производитель |

Объем продаж, млн руб. |

Доля, % |

Прирост, % |

|

1 |

Лошадиная сила |

Зелдис |

765,3 |

9,3 |

10,6 |

|

2 |

La Roche-Posay |

L’Oréal |

597,6 |

7,3 |

17,4 |

|

3 |

Vichy |

L’Oréal |

572,1 |

7,0 |

0,2 |

|

4 |

Эмолиум |

Sanofi |

521,7 |

6,4 |

–3,6 |

|

5 |

Dry Dry |

Сканди Лайн |

444,2 |

5,4 |

–2,3 |

|

6 |

Липобейз |

Фармтек |

378,7 |

4,6 |

23,6 |

|

7 |

911 Ваша служба спасения |

Твинс-Тек |

354,7 |

4,3 |

0,7 |

|

8 |

Mustela |

Laboratoires Expanscience |

199,8 |

2,4 |

2,7 |

|

9 |

Каламин Osher |

Бен Шимон Флорис |

196,7 |

2,4 |

32,9 |

|

10 |

Неотанин |

Интелбио |

158,6 |

1,9 |

79,9 |

Самой концентрированной оказалась косметика для лица (–2,4% в стоимостном выражении и –5,6% в натуральном эквиваленте): три основных бренда занимают около 60% продаж группы в деньгах: Librederm (доля 23,0%) производства «Зелдис», La Roche-Posay (21,0%) и Vichy (14,7%) корпорации L’Oréal. В этой группе превалирует люксовая косметика (вес около 80% в рублях). В группе «Косметика для лица» в основном представлены увлажняющие средства (20,5% в рублях, классификатор по действию) и косметика против старения кожи и морщин (32,6% в рублях, классификатор по показанию к применению). Если в рублях наибольшая доля у зарубежных товаров (62,3%), то в упаковках преимущество остается на стороне российских средств (68,1%). Среди десятки лидеров стоит выделить косметику для лица марки Bioderma (+15,7% относительно предыдущего года), которая отметилась максимальным приростом. А вот бренды «Лора» (–27,6%) и Uriage (–19,0%), наоборот, показали сокращение объема реализации в аптеках.

Топ-10 брендов косметики для лица по стоимостному объему в 2019 году

|

Рейтинг |

Бренд |

Производитель |

Объем продаж, млн руб. |

Доля, % |

Прирост, % |

|

1 |

Librederm |

Зелдис |

1 654,4 |

23,0 |

–13,0 |

|

2 |

La Roche-Posay |

L’Oréal |

1 510,9 |

21,0 |

8,0 |

|

3 |

Vichy |

L’Oréal |

1 057,8 |

14,7 |

–0,9 |

|

4 |

Bioderma |

Bioderma Laboratories |

361,8 |

5,0 |

15,7 |

|

5 |

Avene |

Pierre Fabre |

289,9 |

4,0 |

–0,5 |

|

6 |

Filorga |

Laboratories Filorga |

254,5 |

3,5 |

0,9 |

|

7 |

Uriage |

Apharm |

249,0 |

3,5 |

–19,0 |

|

8 |

Кора |

Кора компания |

176,6 |

2,5 |

–10,7 |

|

9 |

Novosvit |

Народные промыслы |

107,4 |

1,5 |

–2,5 |

|

10 |

Лора |

Эвалар |

107,2 |

1,5 |

–27,6 |